- 감가상각비 간단 구하기!!( 감가상각 누계액 회계처리)

감가상각

유형자산은 사용에 의한 소모, 시간의 경과와 기술의 변화에 따른 진부화 등에 의해 경제적 효익이 감소하는데, 이러한 현상을 측정하여 유형자산의 사용기간에 걸쳐 비용으로 배분하는 절차를 감가상각이라고 한다.

감가상각비 : 유형자산과 무형자산에 대하여 취득금액에서 잔존가치를 차감한 금액을 사용기간에 걸쳐 합리적으로 배부한 비용

감가상각 누계액 : 회계연도 말 건물, 기계장치 등 각 유형자산의 가치감소분

각 유형자산 계정마다 별도의 감가상각 누계액 계정을 사용하여 회계처리

'장부가액', 미상각 잔액(=아직 감가상각되지 않고 남은 금액)', '상각 잔액 (=감가상각 된 후 남은 금액)'

= ' 취득원가에서 감가상각 누계액을 차감한 금액'

*토지는 감가상각 하지 않음.

* 건설 중인 자산은 감가상각 하지 않는다.(건설이 완료되어 건물 등 해당 계정으로 대체되면 그때부터 감가상각이 시작)

차) 감가상각비 / 대) 감가상각 누계액

재무상태표를 작성할 때에도 감가상각 누계액 계정을 각 유형자산 별로 구분하여 표시한다.

취득원가 - 감가상각 누계액 = 장부가액

감가상각방법

(정액법, 정률법, 연수합계법, 이중체감법, 생산량비례법)

취득원가 : 자산의 매입가액에 취득부대비용을 더한 금액이며, 취득 이후 자본적 지출이 발생하는 경우에는 이를 합산

잔존가치 :내용연수가 종료하는 시점까지 사용하고 처분할 때 받을 것으로 예상되는 처분가액에서 예상되는 처분비용을 차감한 금액

내용연수 : 자산의 예상되는 사용기간

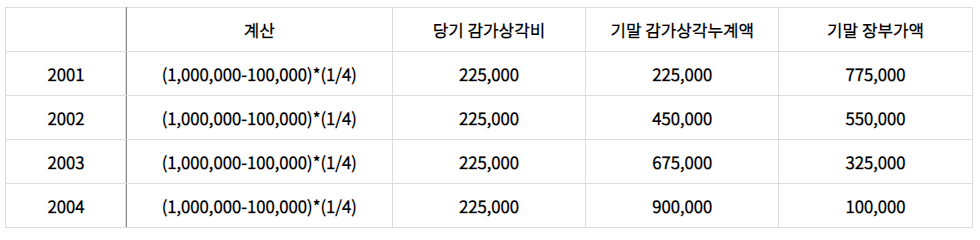

정액법: 감가상각 대상금액(=취득원가-잔존가치)을 내용연수 동안 매기 동일한 금액으로 균등하게 배분하는 방법

감가상각비 = ( 취득원가 - 잔존가치 ) * ( 1 / 내용연수)

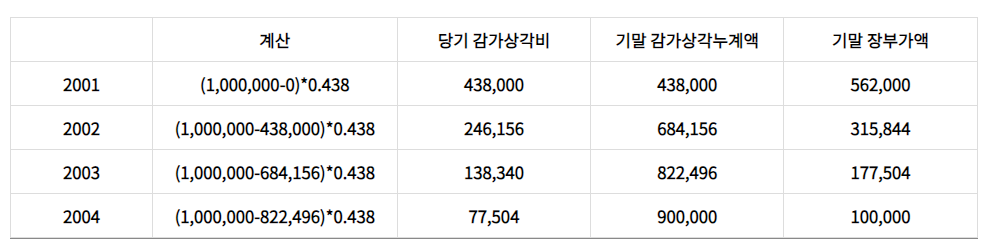

정률법 : 기초의 미상각 잔액(=취득원가-감가상각 누계액)에 매기 동일한 상각률을 곱해서 감가상각비를 구하는 방법

감가상각비 = (취득원가- 기초의 감가상각 누계액) * 감가상각률

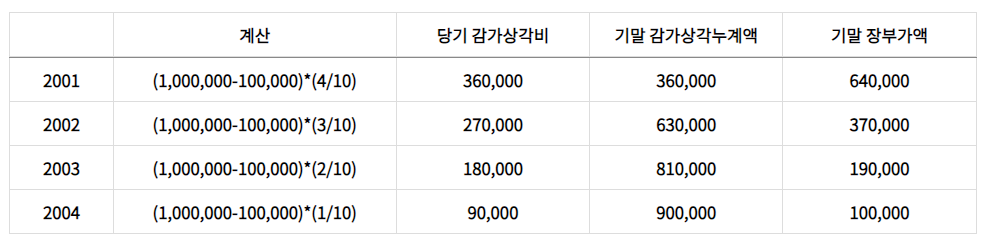

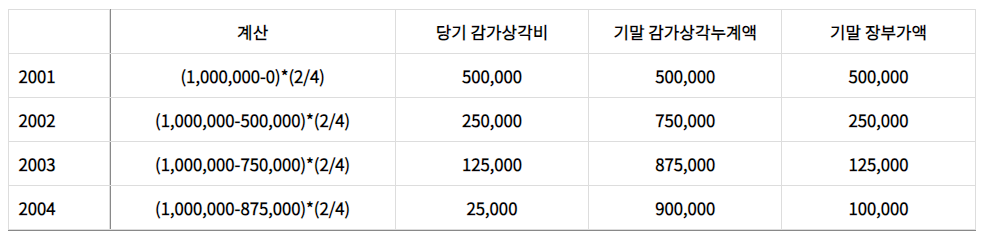

연수합계법 : 감가상각 대상금액(=취득원가-잔존가치)에 내용연수의 합계를 분모로 하고 기초 현재 잔여 내용연수를 분자로 하여 계산한 감가상각률을 곱해서 감가상각비를 구하는 방법(내용연수 4년의 경우, 내용연수의 합계=1+2+3+4=10년)

감가상각비 = (취득원가 - 잔존가치) * (기초 현재 잔여 내용연수/내용연수의 합계)

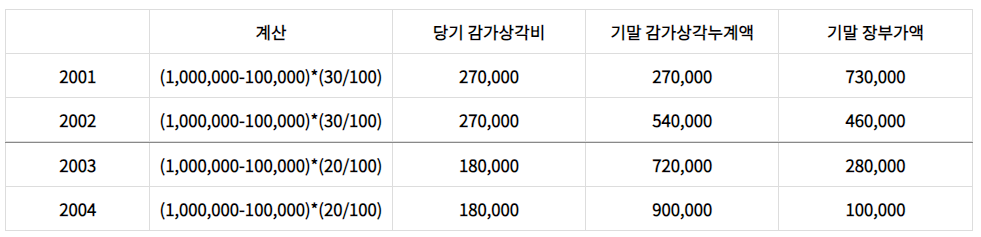

이중체감법 : 기초의 미상각 잔액(=취득원가-감가상각 누계액)에 정액법 감가상각률의 2배로 계산한 감가상각률(=2/내용연수)을 곱해서 감가상각비를 구하는 방법

감가상각비 = (취득원가 - 기초의 감가상각 누계액) * (2/내용연수)

생산량비례법 : 감가상각 대상금액(=취득원가-잔존가치)에 추정 총생산량에 대한 당기 실제 생산량의 비율로 계산한 감가상각률(=당기 실제생산량/총예정생산량)을 곱해서 감가상각비를 구하는 방법

감가상각비 = (취득원가 - 잔존가치) * (당기 실제생산량 / 총예정생산량)

'#자격교육' 카테고리의 다른 글

| 한국임상심리학회 임상심리전문가 주요업무 (0) | 2023.02.17 |

|---|---|

| 심리상담 자격증 종류(청소년상담사, 임상심리사, 정신건강임상심리사,임상심리전문가 (0) | 2023.02.11 |

| 주식발행 현물출자(토지, 건물 등), 금전출자 (0) | 2022.07.28 |

| 재고자산의 감모손실과 평가손실 (0) | 2022.07.22 |

| 기말재고자산가액의 결정(수량, 원가흐름) (0) | 2022.07.22 |

댓글