전산회계 1급 부가가치세 과세기간(예정신고, 확정신고)

신고납부기한

계속사업자의 경우

일반과세자(법인사업자, 개인 일반사업자)

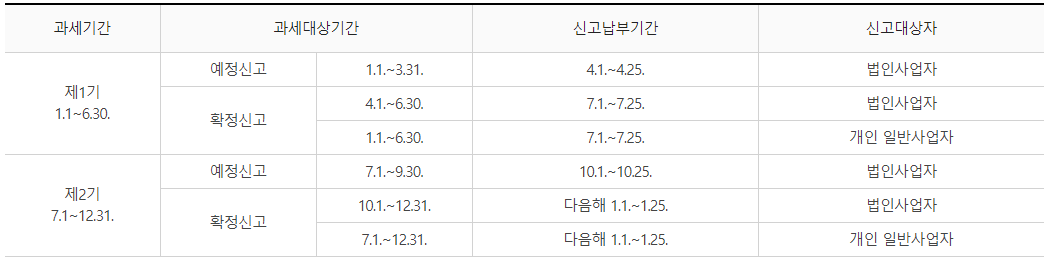

부가가치세는 6개월을 과세기간으로 하여 신고·납부하며 각 과세기간을 다시 3개월로 나누어 중간에 예정신고기간을 두고 있습니다.

일반적인 경우 법인사업자는 1년에 4회, 개인사업자는 2회 신고하며 과세기간 중에 월별 조기환급 신고를 한 경우에는 해당기간의 실적은 제외하고 신고하여야 합니다.

개인 일반사업자와 소규모 법인사업자(직전 과세기간 공급가액의 합계액이 1억 5천만원 미만)는 직전 과세기간(6개월) 납부세액의 50%를 예정고지서(4월·10월)에 의해 납부(예정신고의무 없음)하여야 하고, 예정고지된 세액은 다음 확정신고 시 기납부세액으로 차감됩니다.

다만, 징수하여야 할 금액이 50만원 미만이거나 과세기간 개시일 현재 일반과세자(간이→일반)로 과세유형 전환된 사업자는 예정고지 대상에서 제외됩니다.

예정고지 대상자라도 휴업 또는 사업 부진으로 인하여 사업실적이 악화되거나 조기환급을 받고자 하는 경우 예정신고를 할 수 있으며, 이 경우 예정고지는 취소됩니다.

간이과세자

간이과세자는 1년을 과세기간으로 하여 신고·납부합니다.

다만, 7월 1일 기준 과세유형전환 사업자(간이→일반)와 예정부과기간(1.1.~6.30.)에 세금계산서를 발급한 간이과세자는 1.1.~6.30.을 과세기간으로 하여 7.25.까지 신고·납부하여야 합니다.

신규사업자의 경우

과세기간 : 사업개시일로부터 그 날이 속하는 과세기간 종료일까지

신고·납부 기간 : 계속사업자와 동일

폐업자의 경우

과세기간 : 폐업일이 속하는 과세기간의 개시일부터 폐업일까지

신고·납부기한 : 202*.6.25.까지 관할 세무서에 신고·납부신고·납부 기간 : 폐업일이 속하는 달의 다음 달 25일까지(예시) 일반과세자가 202*.5.13. 폐업한 경우

→ 신고기한을 경과하였을 경우 신고불성실가산세, 납부지연가산세 등 여러 가산세가 적용될 수 있습니다.

과세기간 : 202*.1.1.~ 202*.5.13.

*자세한 사항은 국세청 홈페이지를 참고해 주세요 ^^

전산회계 1급

1기 확정(4월~6월) 부가가치세 신고기간 중 카드로 매출된 공급대가는 얼마인가?

장부관리 매입매출장 메뉴에서 4월 1일 과 6월 30일 입력한 후 구분 2.매출 유형 17.카과를 선택

분기누계 합계(공급대가)입력

공급대가=공급가액+부가가치세

'#자격교육' 카테고리의 다른 글

| 전산회계 1급 주식관련 계정과목(자본금, 주식발행초과금, 주식할인발행차금) (0) | 2023.05.12 |

|---|---|

| 전산회계 1급 용어정리(공정가치, 장부가액, 시가, 평가가치, 실현가치 등 용어 정리) (0) | 2023.05.08 |

| 전산회계 1급 고정비와 변동비(단위당 원가, 총원가, 조업도) (0) | 2023.05.01 |

| 전산회계 1급 재고자산의 분류 문제(상품, 제품, 재공품, 원재료, 저장품) (0) | 2023.05.01 |

| 전산회계 1급 용어 정리(자기앞수표, 당좌수표, 선일자수표..) (0) | 2023.05.01 |

댓글