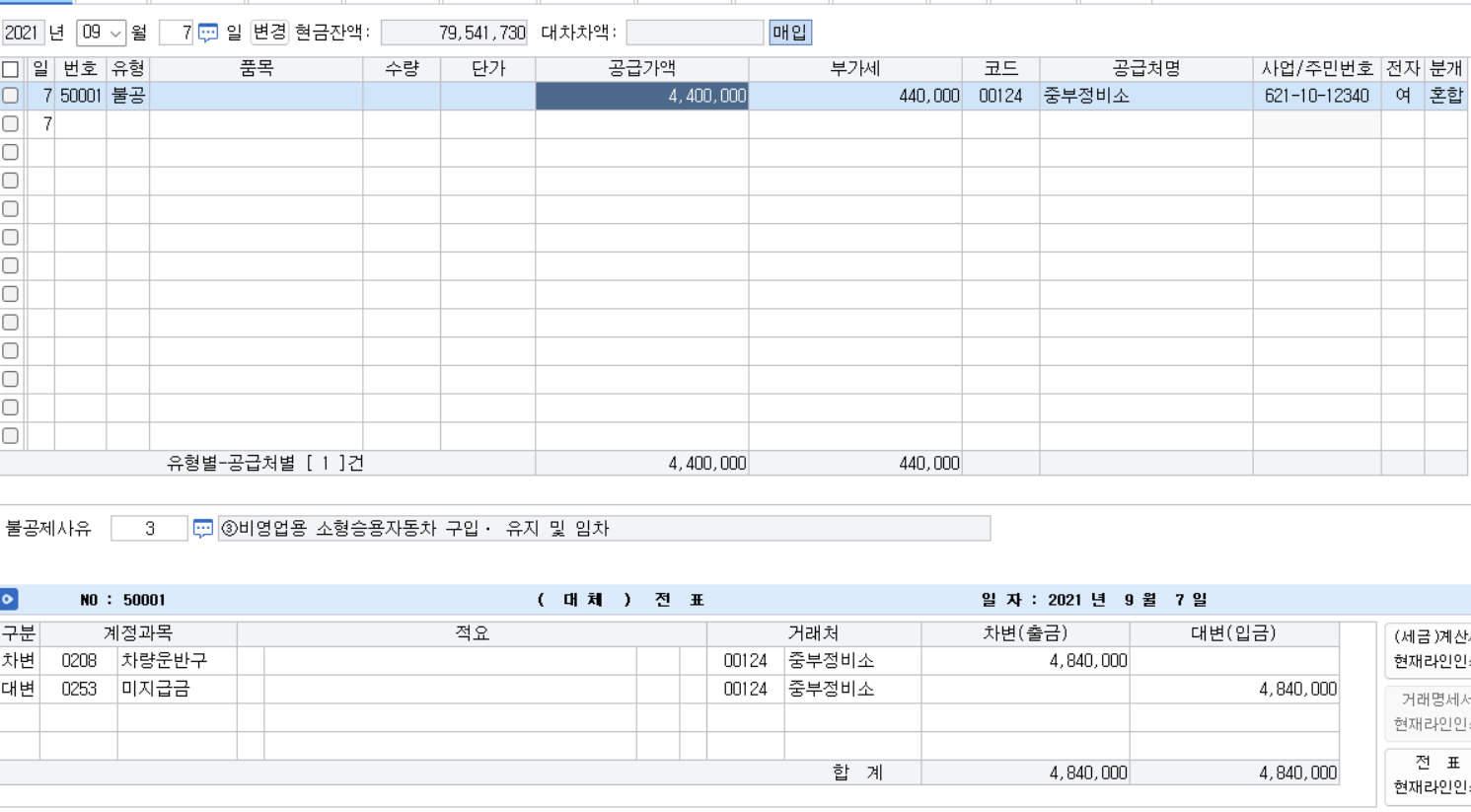

전산회계 1급 특 98회 문제 3 [2] 9월 7일 업무용 승용차(2,500cc) 사고로 인해 중부정비소에서 엔진을 교체하였다. 이는 자본적 지출에 해당하는 것으로 엔진교체비용 4,400,000원(부가가치세 별도)은 당사 발행 약속어음을 지급하고 전자세금계산서를 발급받았다.(3점)

| 차 차량운반구 |

대 미지급금(ㅇ) 지급어음(x) 주된영업활동이 아니기 때문에 미지급금의 처리 |

54 불공 : 세금계산서 발행+소득공제 안됨

비영업용 소형 승용차 (매입세액 불공제)

비영업용 : 승용차로 먹고사는 회사가 아니라면 일반 제조업 기업이라면 영업용 승용차가 아니다. 비록 업무에 쓰더라도 전부 비영업용 승용차이다.

배기량 : 1,000cc 이하는 소득공제가 가능함.

비영업용 소형승용차 : 8인승 이하+배기량 1,000cc 초과

54 불공 차변에 부가세 대급금 나올 여지가 없다. 공급가액과 부가세 합한금액이 차변에 나온다.

비영업용소형승용차

비영업용: 택시회사, 판매회사가 아니라면 모두 비영업용

소형승용차: 8인승 이하(승용차), 1,000cc 이하는 매입세액공제가 가능하므로, 1,000cc 초과

연관글

2023.05.12 - [전산세무회계] - 전산회계 1급 자동차 렌트(차량렌트-임차료, 차량운반구, 54불공제 사유)

2023.05.12 - [전산세무회계] - 전산회계 1급 유형자산의 처분(유형자산처분이익, 유형자산처분손실)

2023.05.12 - [전산세무회계] - 전산회계 1급 주식관련 계정과목(자본금, 주식발행초과금, 주식할인발행차금)

2023.05.08 - [전산세무회계] - 전산회계 1급 용어정리(공정가치, 장부가액..

2023.05.07 - [전산세무회계] - 전산회계 1급 부가가치세 과세기간(예정신고, 확정신고)

'#자격교육' 카테고리의 다른 글

| 전산회계 1급 용어 정리(자기앞수표, 당좌수표, 선일자수표..) (0) | 2023.05.01 |

|---|---|

| 전산회계 1급 전기분재무제표수정(재무상태표,손익계산서, 원가명세서, 잉여금처분계산서..) (0) | 2023.04.19 |

| 마이너스 세금계산서(수정전자세금계산서) 상계처리 (0) | 2023.04.17 |

| 어음의 할인 거래(매출채권 처분손실 비용 발생) (0) | 2023.04.16 |

| 전산회계1급(주식발행초과금, 주식할인발행자금) (0) | 2023.04.16 |

댓글